- De acuerdo con las cifras de Coordenada Urbana®, la región (Bogotá y Cundinamarca), participó con 38% de los lanzamientos, 33% de las iniciaciones y 38% de las ventas en el trimestre a nivel nacional. Los resultados son variados, ya que se observaron crecimientos en los lanzamientos (2%) y contracciones de 46% y 1,1% en las iniciaciones y las ventas respectivamente. Cuando se analiza únicamente el segmento VIS se aprecian resultados favorables tanto en los lanzamientos (44%) como en las ventas (17%).

Indicadores LIVO en la región

Fuente: Coordenada Urbana®

*LIVO: Lanzamientos, Iniciaciones, Ventas y Oferta.

** La oferta del mes de marzo 2018, comparada con el mismo mes del año anterior.

En el primer trimestre de 2018, el crecimiento anual de los lanzamientos en la región fue de 2,0%. En Bogotá, los resultados positivos corresponden al buen comportamiento del segmento VIS que creció 109% contrarrestando la caída de 60,9% de la vivienda con precios mayores a $105 millones. Por otro lado, en Cundinamarca la generación de oferta nueva fue negativa, tanto la vivienda de interés social que presentó una reducción de 2,8%, como la No VIS, que decreció 21,0%.

El comportamiento de las ventas en la región para el primer trimestre de 2018 fue negativo (-1,1%). Sin embargo, las ventas mensuales, en febrero del presente año, registran más unidades comercializadas que en los últimos 18 meses, impulsadas principalmente por los proyectos del Plan Parcial “La Felicidad”, que aportaron 1.148 unidades VIS. En Cundinamarca la mayor cantidad de unidades vendidas se encuentran dentro del segmento No VIS.

Finalmente, para el primer trimestre de 2018, las iniciaciones en la región sumaron un total de 9.801 unidades, presentando una reducción de 46,1% frente al mismo periodo del año anterior. Dicha caída es explicada principalmente por la dinámica de Cundinamarca, donde se pasó de iniciar 10.339 unidades en el trimestre móvil a marzo de 2017 a 3.793 unidades en el mismo periodo del presente año.

Indicadores de riesgo

Región (Bogotá y Cundinamarca)

Fuente: Coordenada Urbana®.

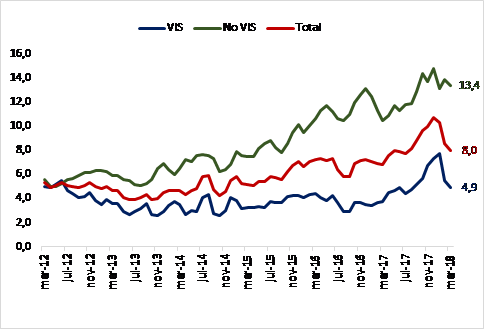

La rotación trimestral es uno de los indicadores de riesgo que mide el número de meses que tomaría vender toda la oferta disponible en el mercado, de mantenerse el ritmo de ventas del último trimestre. A nivel nacional (excluyendo la región), la rotación trimestral a marzo de 2018 fue de 11 meses, indicador que supera tres meses a la rotación de la región que se ubicó en 8,0 meses. Lo anterior significa que los ritmos de venta en la región muestran un mejor dinamismo frente al resto del país en los primeros meses del año.

A observar este indicador desagregado en la región, el segmento VIS presenta una rotación trimestral de 4,9 meses, mientras que el segmento No VIS rota a ritmos de 13,4 meses. Por otro lado, Bogotá y Cundinamarca presentan una rotación trimestral de 8,2 y 7,7 meses respectivamente.

Duración en preventa y por fases constructivas

Región (Bogotá y Cundinamarca)

Tiempo medio en preventa por año (2012-2018*)

*En 2018 se cuentan las etapas que iniciaron construcción entre enero y marzo.

Fuente: Coordenada Urbana®.

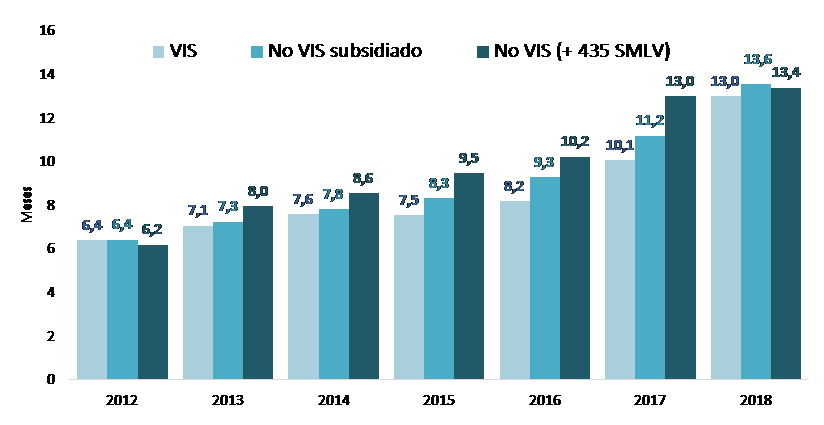

La duración en meses en que un proyecto o etapa logre alcanzar su punto de equilibrio para poder iniciar construcción ha venido aumentado durante los últimos años. Para el cierre de 2017 en el segmento VIS tardaban alrededor de 10,1 meses en pasar de preventa a construcción. Así mismo, la vivienda No VIS con subsidio tardaba 11,2 y la vivienda con un valor de más de 435 SMMLV 13,4 meses.

Proyecciones de los indicadores al cierre 2018

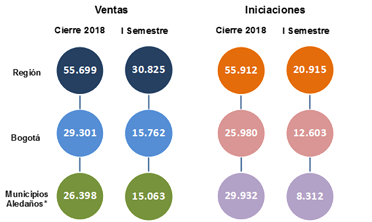

Ventas e iniciaciones – Bogotá y Cundinamarca

Camacol estima que en 2018 se comercializarán 179.547 unidades en Colombia, lo que representa un aumento de 3,8% respecto a 2017. Este resultado se debe al buen desempeño que se espera de las ventas en regionales como Antioquia, Valle, Huila, Risaralda y Bolívar.

Por otro lado, desde la Camacol B&C, a través de modelos estadísticos con series temporales (ARIMA y Regresión tendencial), se pronosticaron las cifras de ventas e iniciaciones para el cierre de 2018 y el primer semestre del año en curso, los resultados se presentan a continuación:

*Municipios aledaños: Anapoima, Apulo, Cajicá, Chía, Cota, Facatativá, Funza, Fusagasugá, Gachancipá, Girardot, La Calera, La Mesa, La Vega, Madrid, Mosquera, Ricaurte, Sibaté, Soacha, Sopó, Tabio, Tenjo, Tocancipá, Villeta y Zipaquirá.

Fuente: Camacol B&C.

Para Bogotá se estiman 29.301 viviendas comercializadas y 25.980 iniciadas durante el año, lo cual equivaldría a un crecimiento de 2,4% y 4,5% respectivamente. Por su parte, en Cundinamarca las ventas al cierre de 2018 serían de 26.398 unidades, una cifra 0,9% inferior a la registrada un año antes, mientras que las iniciaciones alcanzarían las 29.932 viviendas (+6,4%).