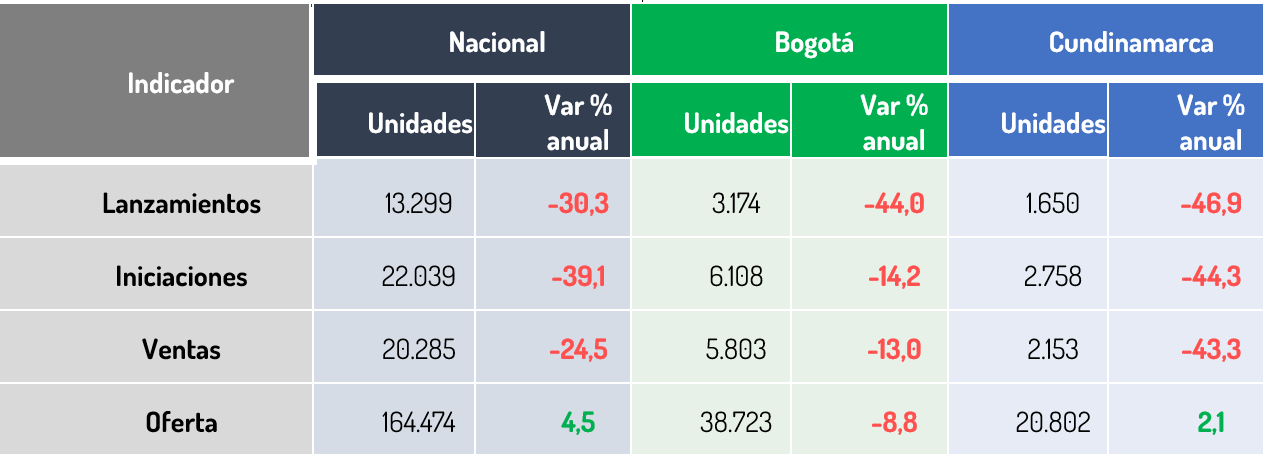

- El panorama del mercado inmobiliario en Bogotá y Cundinamarca durante los primeros meses del año refleja una tendencia decreciente en los lanzamientos, iniciaciones y ventas de vivienda en comparación con el mismo período del año anterior.

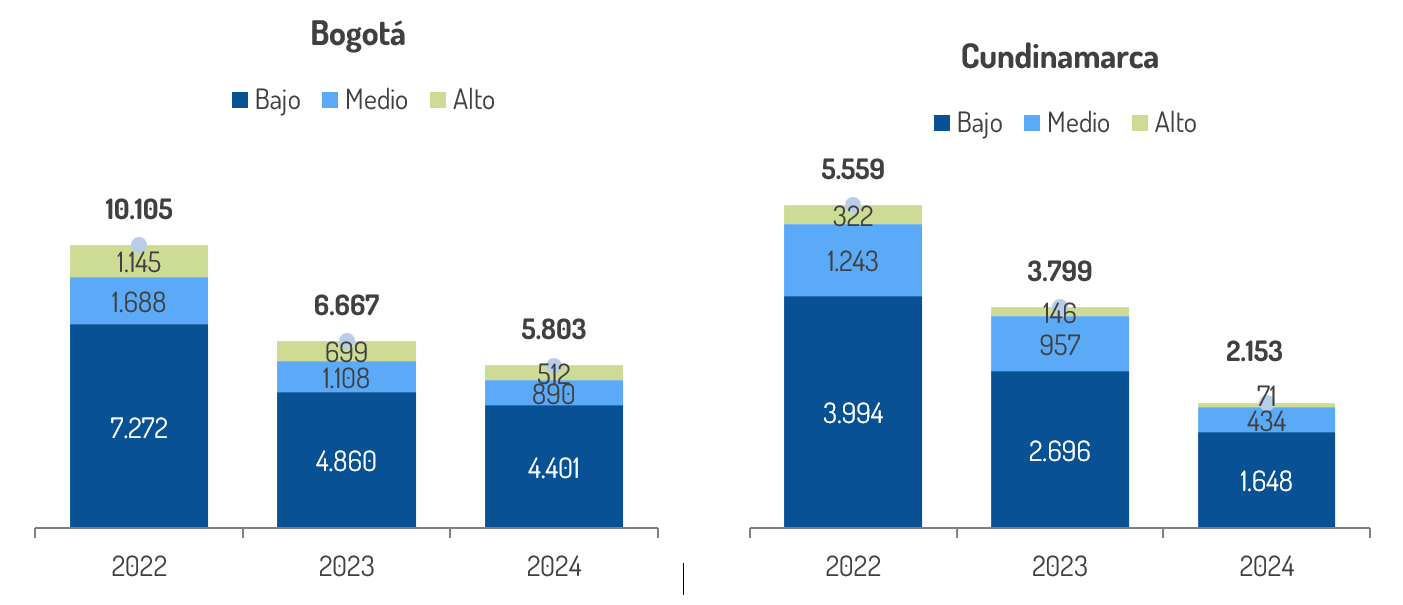

En cuanto al indicador de oferta, los datos muestran un panorama diverso en diferentes regiones. A nivel nacional, se ha registrado un incremento del 4,5% en los inventarios de vivienda. En Cundinamarca, este aumento es del 2,1%, mientras que en Bogotá se observa una disminución del 8,8%. Estas cifras sugieren que el mercado inmobiliario podría estar comenzando a mostrar signos de reactivación en la capital colombiana; sin embargo, en conjunto, estos indicadores plantean desafíos significativos.

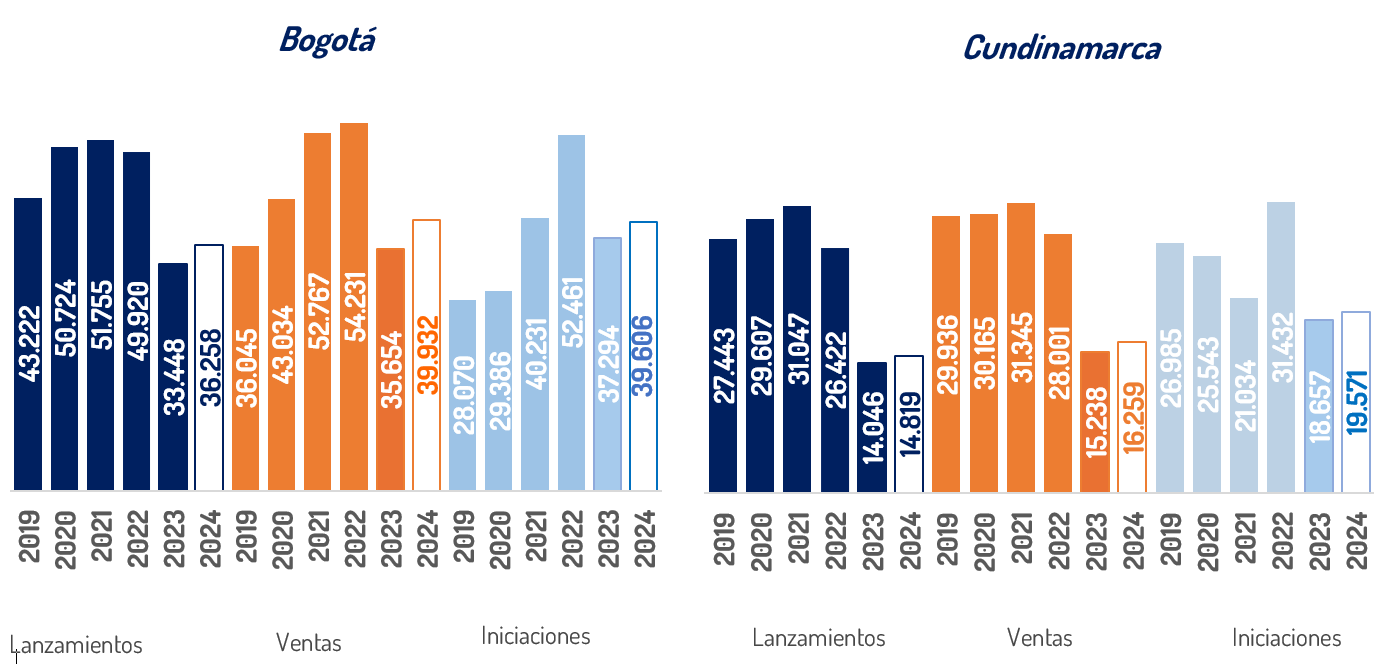

Así van nuestros indicadores lideres – Cifras año corrido a febrero de 2024

Cifras sectoriales, gráfico 1

Fuente: Departamento de Estudios Económicos e Información, Camacol B&C, con base en Coordenada Urbana®

*La oferta corresponde al mes de febrero de 2024 comparándola respecto a febrero de 2023.

Según las cifras de Coordenada Urbana®, durante el año corrido a febrero de 2024 las ventas se contrajeron 13% en Bogotá, respecto al mismo periodo del año anterior, siendo esta disminución menor que las variaciones de Cundinamarca y del total nacional. A nivel departamental se comercializaron 2.153 viviendas durante el periodo enero-febrero, lo que representó una reducción de 43,3% respecto al mismo periodo de 2023, esto explicado principalmente por una disminución de las ventas en el segmento VIS del 38,9%.

Gráfico 1. Unidades de vivienda vendidas – Año corrido a febrero de cada año

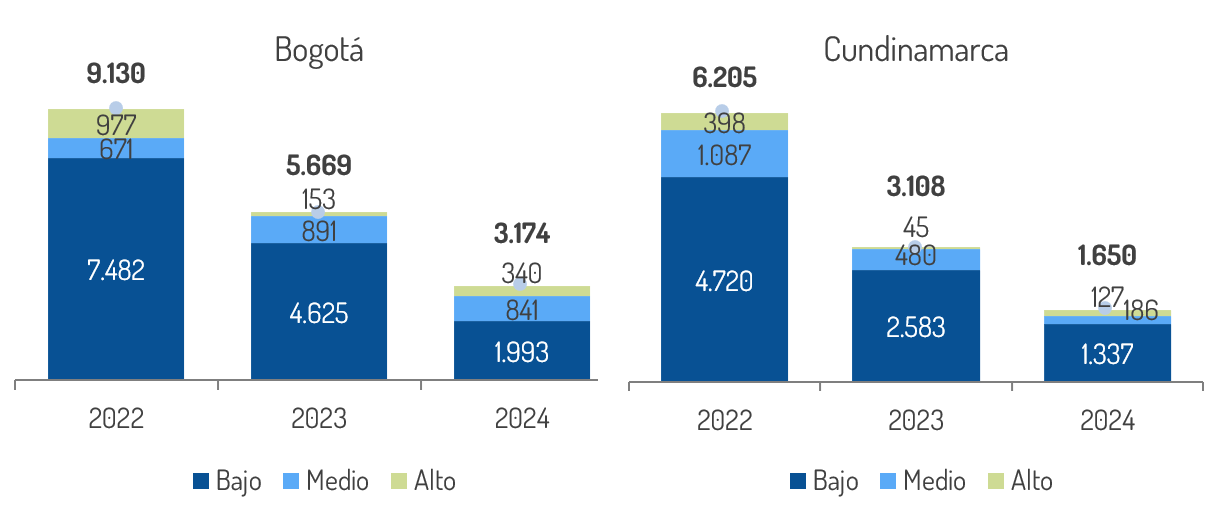

En cuanto a los lanzamientos de vivienda, se registró una marcada disminución tanto a nivel nacional como en Bogotá y en Cundinamarca, con reducciones del 30,3%, 44,0% y 46,9% respectivamente. Esta tendencia está enmarcada especialmente por la disminución del segmento VIS, que se redujo en 56,9% en Bogotá y 48,2% en el departamento. Todo lo anterior durante el año corrido a febrero de 2024.

Gráfico 2. Unidades de vivienda lanzadas – Año corrido a febrero de cada año

Fuente: Departamento de Estudios Económicos e Información, Camacol B&C, con base en Coordenada Urbana®

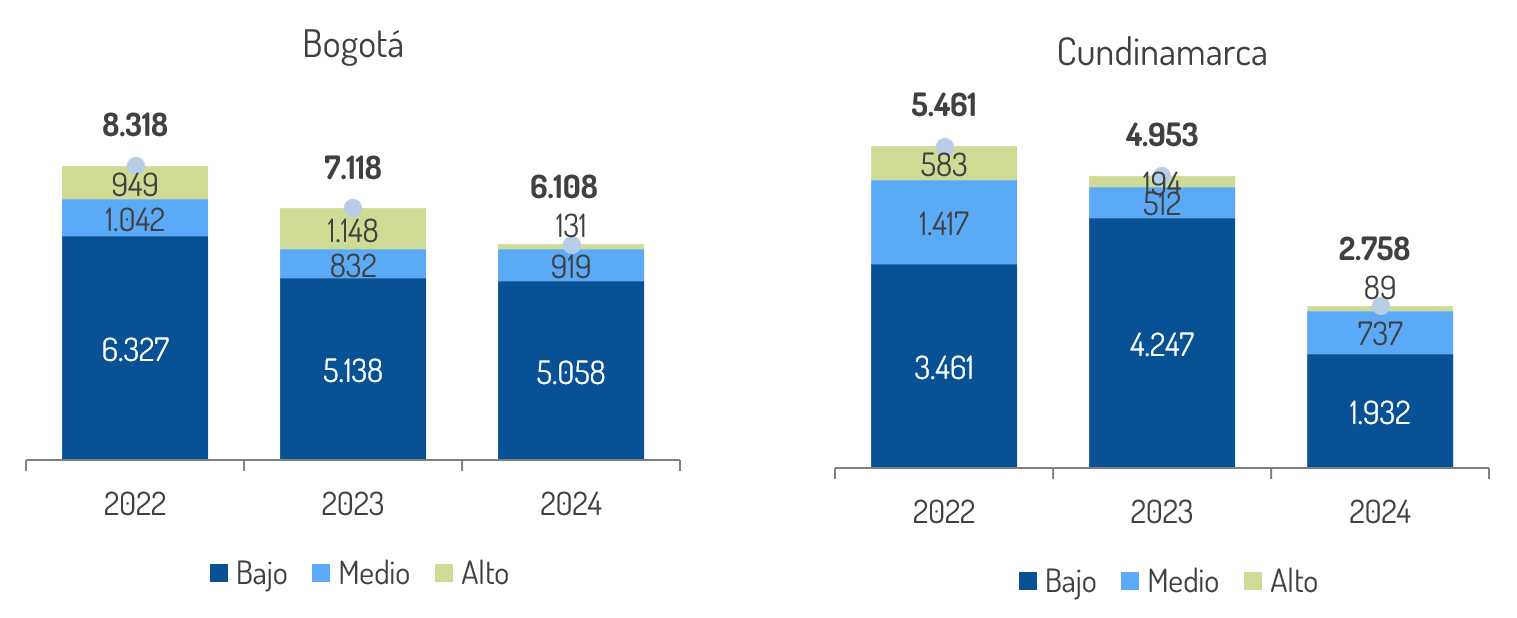

Respecto a las iniciaciones de vivienda, durante el periodo analizado, Bogotá logró iniciar la construcción de 6.108 unidades, cifra que representó una caída agregada del 14,2% respecto a la registrada en el mismo periodo de 2023. Así mismo, en Cundinamarca las iniciaciones de vivienda mostraron resultados negativos (-44,3%), explicado principalmente por la disminución del segmento VIS (-54,5%).

Gráfico 3. Unidades de vivienda iniciadas – Año corrido a febrero de cada año

Fuente: Departamento de Estudios Económicos e Información, Camacol B&C, con base en Coordenada Urbana®

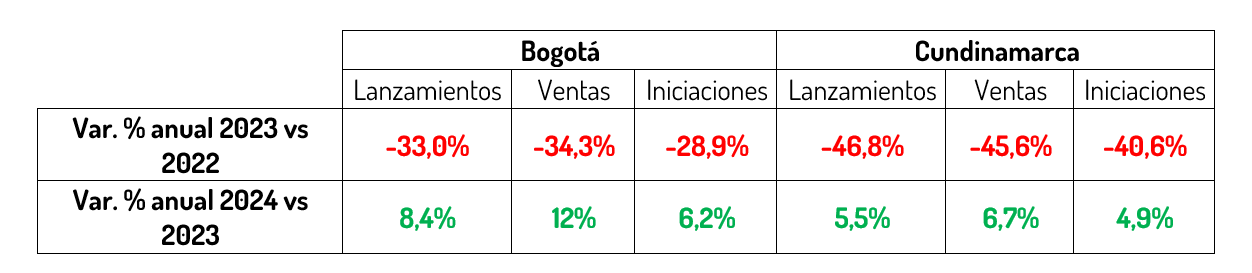

PROYECCIONES 2024

El Gremio estima una reactivación moderada, en especial para el segundo semestre, cuando se proyectan mejores condiciones de financiación para los hogares (disminución en las tasas de interés hipotecarias) explicado en gran medida por el relajamiento de la política monetaria del Banco de la República, ante el control y disminución de la inflación a nivel nacional.

Este escenario de reactivación y su nivel de crecimiento depende de la articulación y del correcto direccionamiento de la política de vivienda, un escenario macroeconómico estable y con mejores perspectivas, y de una implementación rápida y eficiente de políticas públicas de reactivación, como una mayor cantidad de subsidios para vivienda de interés social (VIS) y de interés prioritario (VIP).

Gráfico 4. Proyecciones de los indicadores líderes del sector para 2024

Cifras sectoriales, grafico 5

Fuente: Departamento de Estudios Económicos e Información, Camacol B&C, con base en Coordenada Urbana®

Se estima que, bajo las mejores condiciones nombradas previamente, en 2024 se vería un pequeño efecto rebote respecto a la dinámica de 2023, con resultados de crecimiento positivos y favorecedores. En Bogotá se pronostica un aumento en las ventas cercano al 12%, los lanzamientos alrededor de 8,4% y las iniciaciones cerca al 6,2%; mientras que para Cundinamarca las ventas aumentarían 6,7%, los lanzamientos 5,5% y las iniciaciones 4,9%.